Las ganancias del comercio internacional: un intermezzo en Brexit

¿Cómo de grandes son las ganancias de bienestar creadas por el comercio internacional? ¿Cuánto gana el Reino Unido (y por tanto puede perder) por comerciar con la Unión Europea? La respuesta a ambas preguntas es más sutil de lo que pudiese parecer. Y después de ver muchas de las respuestas a mi primera entrada sobre Brexit y, en general, de seguir la discusión en los medios de comunicación al respecto, he decidido que merece la pena tener un intermezzo en mi serie sobre una visión diferente de Brexit en el que someramente repasaré las respuestas a estas preguntas. En mi primera entrada, quizás preocupado erróneamente por la longitud de la misma (y olvidándome que muchos lectores no están familiarizados con la literatura en comercio internacional), me salté una explicación más detallada al respecto y el argumento quedó, desafortunadamente, corto.

Si hay un tema que separa a los economistas del resto de los ciudadanos es el comercio internacional. En una encuesta entre académicos de prestigio en Estados Unidos, prácticamente todas las respuestas eran que el libre comercio incrementaba el bienestar y la productividad y solo dos personas expresaban ciertas dudas sobre su posible efecto distribucional. Pero ni un solo economista respondió de manera negativa. En cambio, entrela población en general, el libre comercio siempre es visto con sospecha, con las exportaciones como algo bueno (“crean trabajo”) y las importaciones como algo malo (“destruyen empleo”).

Los economistas, frente a las falacias mercantilistas de la mayoría de la población, nos hemos pasado dos siglos largos explicando las ventajas del libre comercio (aun reconociendo la posibilidad de situaciones paradójicas donde no se cumple la proposición, pero que en general no son muy relevantes desde el punto de vista empírico, y los posibles efectos redistributivos que mencionaba en el párrafo anterior). El propio Keynes solo participó de joven en actividades políticas para defender el libre comercio.

Pero a la vez, de tanto insistir en el tema, corremos el peligro de perder el orden de magnitud de las cifras y caer en sesgos en la evaluación de políticas.

Un primer nivel

El punto de partida es que, a un nivel básico, el comercio internacional es clave para que una economía moderna funcione. España no produce, ni de lejos, el petróleo que necesita y Noruega no tiene el mejor clima del mundo para las naranjas. España puede enviar a Noruega naranjas a cambio de petróleo y los dos salimos ganando. La experiencia de las dos guerras mundiales del siglo XX deja claro cómo de costoso puede ser prescindir del comercio internacional. Durante la primera guerra mundial, el bloque aliado a Alemania llevó, a finales de 1917, a situaciones de carencias generalizadas en las potencias centrales que terminaron jugando un papel clave en la derrota de las mismas en el otoño de 1918. En la segunda guerra mundial las consecuencias fueron menores por la capacidad de Alemania de conquistar buena parte de Europa durante los dos primeros años de la contienda (y seguir comerciando con países como España o Suecia), pero el esfuerzo bélico germano sufrió claramente por la falta de petróleo (esto fue incluso más acusado en el caso de Japón y su flota de alta mar).

El problema es más grave para las naciones pequeñas. Los 10.5 millones de portugueses no son masa crítica suficiente para que muchas empresas tengan mercados lo suficientemente grandes para producir bienes (en teoría del crecimiento endógeno, esto se llama “efecto de tamaño de mercado”). Una factoría para construir procesadores te sale estos días por al menos 2,000 millones de dólares. Sumándoles costes de desarrollo, estas cifras nos dicen que resulta imposible pensar que ningún país pequeño pueda vivir al margen del comercio internacional.

Un segundo nivel

Pero a la vez, ¿qué ocurre si no estamos tratando de un país pequeño y no estamos hablando de eliminar todo el comercio internacional sino únicamente una parte del mismo? Esta pregunta es la relevante para pensar sobre Brexit porque el Reino Unido tiene 64 millones de habitantes, la mitad de su comercio de bienes y servicios es con países que no son miembros de la Unión Europea e, incluso con estos, en el peor caso pasará a las reglas por defecto de la OMC que son relativamente liberales.

Llegado a este momento, tenemos que emplear un poco de teoría económica y datos.

El estado de la literatura

Un buen lugar para comenzar es este capítulo de Arnaud Costinot y Andrés Rodríguez-Clareen el Handbook of International Economics, volumen 4. El título, Trade Theory with Numbers: Quantifying the Consequences of Globalization, ya dice casi todo de qué va el mismo. Es un resumen de lo que sabemos y lo que no sabemos los economistas sobre los beneficios del comercio internacional.

El modelo básico de evaluación, llamado de Armington, se encuentra en la sección 2 del capítulo. No voy a repetir aquí las derivaciones del modelo pues me llevaría un poco de algebra y podría asustar a más de un lector, así que explicaré, de manera verbal, los pasos del ejercicio.

Se comienza pensando en un mundo con países. puede ser, por ejemplo, los aproximadamente 200 países que hay en el mundo; depende un poco cómo los contemos, o quizás regiones o bloques comerciales. Cada país produce un bien diferente: España naranjas y Noruega petróleo. Por supuesto esto se puede generalizar a tener muchísimos más bienes por país pero la gracia del modelo básico es que es como un Lego, una vez que se ha construido el caso básico, generalizarlo es muy sencillo.

Los hogares de cada país quieren consumir todos los bienes del mundo: a un británico le apetece ir en su coche (alemán) con gasolina (noruega) a sentarse a ver el test de Cricket contra Australia (bate indio, pelotas inglesas, DRS japonés), comiéndose una tostada (francesa) con mermelada de naranja (española) mientras su mujer lee en el Kindle (chino) una novela escrita por Emma Straub (americana).

El problema es que transportar naranjas a Dundee para hacer mermelada cuesta dinero. Parte de estos costes son inevitables: hay que poner las naranjas en un camión o un barco y llevarlas a Escocia. Parte del coste es evitable: trabas burocráticas, aranceles, etc. Los acuerdos de libre comercio y el mercado único de la Unión Europea buscan reducir estos segundos costes.

Dados estos costes de transportar bienes de un país a otro podemos encontrar el conjunto de precios y cantidades que “soluciona” el modelo, es decir, los precios y cantidades donde todos los agentes hacen lo mejor que pueden y satisfacen sus restricciones presupuestarias (aquí hay un tema importante: el modelo básico es estático y no permite considerar superávits y déficits, pero se puede generalizar a tener comercio intertemporal).

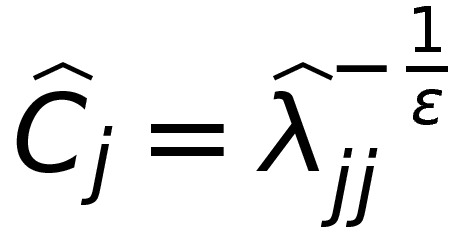

Una vez que tenemos esta “solución” podemos acometer contrafactuales: ejercicios en los que vemos qué ocurre si los costes de transporte o arancelarios cambian (se pueden mirar también los efectos de otros cambios; pero no son los que buscamos aquí). Lo bonito del modelo es que, de manera casi sorprendente, al final resulta que uno solo tiene que computar un número. El efecto de bienestar para el país es:

formula que nos dice que el cambio porcentual en bienestar, , depende de dos números, la elasticidad del comercio, , y el cambio porcentual de gasto en el bien producido por el propio país, (los estudiantes que me lean deberían intentar derivar el resultado en detalle ellos solos, el contenido sale en las páginas 4 a 7 del capítulo del Handbook y las matemáticas necesarias son triviales).

Ahora el problema es determinar estos dos números para el Reino Unido después de Brexit. Costinot y Rodríguez-Clare sugieren que una estimación central para la elasticidad es 5 y, como me parece que es un número sensato y que concuerda con lo que sabemos de muchas fuentes de datos, me quedo con él.

Más complejo es decidir cuál será el cambio porcentual de gasto en el bien producido por el propio Reino Unido. Las importaciones de bienes y servicios de la Unión Europea vienen a ser el 15.6% del PIB británico en 2015 (sobre unas importaciones totales de, redondeando, el 29.4% del PIB británico).

Si Brexit genera una caída de las importaciones desde la Unión Europea del 5% (pasamos del 15.6% al 10.6%), el coste de bienestar vendría a ser equivalente al 1.37% de la renta británica.

He tomado esa caída del 5% porque es la que sugiere, por ejemplo, Paul Krugman en esta entrada de su blog, basándose en los patrones de comercio que tenía el Reino Unido antes den entrar en las por aquel entonces Comunidades Europeas. Él emplea una elasticidad de 4, que a mí me parece excesivamente baja, y por eso le sale un coste un tanto más alto de 1.7%). Otros economistas muy favorable a “remain”, como este grupo de la LSE-CEP y con un poco de trabajo adicional sobre como predecir estos cambios de volumen e incluyendo las transferencias fiscales, utilizan caídas de las importaciones que van desde el 3.9% al 6.9% del PIB. En estos escenarios, el coste de bienestar varía del 1.28% al 2.61% de la renta (tabla A.5).[1]

Pero la gran ventaja de la formula anterior es que cada uno puede poner los números que más le gusten, siempre y cuando respete que las importaciones desde la Unión Europea solo pueden caer 15.6 puntos de PIB (“bloqueo continental”) y que la elasticidad no puede ser muy diferente de 4-6, y calcular el efecto con la calculadora del Iphone.

¿Es 1.37% de la renta poco o mucho? Es mucho porque en general los economistas sabemos de pocas políticas que seguro que nos den ganancias de 1.37% de renta: por eso los economistas defendemos el libre comercio. Es poco porque es el equivalente a un buen año adicional de crecimiento económico: perder ese 1.37% no es ni mucho menos el final del mundo que nos han contado los medios de comunicación y más de un economista, quizás atacado por un fervor europeísta comprensible pero exagerado.

¿Por qué sale un número como 1.37%? Primero porque el Reino Unido seguirá comerciando mucho con el resto del mundo. No dejará de haber petróleo o naranjas. Lo que ocurrirá es que las naranjas españolas serán potencialmente más caras. Los británicos a los que de verdad les guste la mermelada de naranja pagaran unos céntimos más por cada tarro y los que estén más cerca de la indiferencia (los restaurantes al poner las bandejas de los desayunos) cambiarán de mermelada de naranja a mermelada de fresas de Devon. Segundo, porque siendo una economía grande y diversificada, la mayoría de los bienes y servicios seguirán siendo producidos localmente.

El argumento, claro, cambia si enriquecemos el modelo de Armington y si consideramos, por ejemplo, los efectos dinámicos a lo largo del tiempo (hay muchísimos otros elementos para enriquecer el modelo, pero creo que los dinámicos son los más importantes). Aquí entramos en parte de la discusión que ya repasé en mi primera entrada.

Primero, si las naranjas son más caras dependerá, básicamente, de lo que decida hacer el Reino Unido. Las ganancias de bienestar de los británicos vienen de que ellos coman tostadas con mermeladas de naranja, no de que nosotros comamos mermeladas de fresas de Devon. El bienestar viene de importar, que es lo que consumimos, no de exportar, que es el “precio” que tenemos que pagar por las importaciones. Si el Reino Unido decide tomar una postura muy liberal en su política comercial y la Unión Europea no es recíproca, la libra británica bajará un poco su cotización para re-equilibrar sus exportaciones e importaciones relativas con el conjunto del comercio internacional. Esto ligeramente reducirá el bienestar británico al empeorar su relación de intercambio, pero seguirá habiendo mermelada de naranja a un precio sensato en las estanterías de Sainsbury's.

Segundo, porque en Florida o Marruecos también producen naranjas. El modelo de Armington asume que solo hay naranjas en España (o, en una interpretación más generosa, que las naranjas de Valencia y de Florida son suficientemente distintas para ser consideradas dos bienes diferentes) y que al subir su precio los británicos se cambiarán a las fresas de Devon. Pero en el mundo real, las posibilidades de sustitución son altísimas y dudo que muchos aprecien la diferencia en la mermelada de dónde vengan las naranjas. De nuevo, si el Reino Unido decide, por ejemplo, tener un acuerdo de libre comercio con Estados Unidos ahora que la “excepción cultural” ya no importa, el coste de Brexit será la diferencia entre las naranjas de Valencia y las de Florida y esa, lo siento por mis lectores valencianos, es muy pequeñita, incluso en transporte. Mi posición, que argumenté en la primera entrada de esta serie, es que dada la anemia de la eurozona, lo mismo tiene más sentido engancharse al carro de Estados Unidos o India, que al de la Unión Europea.

Estos dos mecanismo son ignorados, por ejemplo, por el grupo de la LSE al que me refería antes, que en cambio sí que considera efectos dinámicos favorables a la permanencia en la Unión (básicamente, que los costes de comercio dentro de la Unión Europea seguirán reduciéndose en las próximas décadas, algo que a mi me cuesta mucho ver dada la evidencia de los últimos 10 años).

Más de un lector me podrá decir que estas ganancias dinámicas que asumo serán improbables con los nuevos líderes en el Reino Unido, proclives al intervencionismo y al proteccionismo. Quizás. Pero entonces el causante no es Brexit, el causante serán esos políticos y, aunque los últimos hayan llegado al poder como consecuencia del referendum, como economista tengo que hablar del mecanismo económico, pues el mismo nos aclara que aún existen grados de contingencia notables.

Termino pues este breve intermezzo resumiendo las principales conclusiones:

1) En un modelo estándar de comercio internacional, el coste estático de Brexit considerando el comercio de bienes y servicios es el 1.37% de la renta británica. A Paul Krugman, con una elasticidad baja, le sale 1.7%, a un grupo de la LSE entre 1.28% y 2.61%.

2) 1.37% (con intervalo entre 1.28% y 2.61%) no es un número pequeño pero no es ni muchísimo menos el apocalipsis retratado en los medios de comunicación.

3) Los efectos dinámicos me hacen sospechar que bien pudiera ser que, en 10 años, el Reino Unido esté mejor en términos de comercio internacional.

El lector podrá estar totalmente en desacuerdo con 3). Esta conclusión está basada en mi creencia que los mercados son muy rápidos en encontrar sustitutos a los bienes que se encarecen y que la eurozona tiene un futuro poco halagüeño. Pero, aún así, quedémonos con 1.37%. La próxima vez que lea la prensa recuerde que una pérdida del 1.37% de renta quizás no sea el día del juicio final.

1. Señalo que estos economistas son muy favorables a “remain” no porque crea que estén sesgados en su investigación. En este blog me he cansado una y otra vez de fustigar la tan castiza manía de descalificar los argumentos basándose de donde vienen y no en su contenido. Es simplemente para resaltar que no estoy siendo selectivo y escogiendo a gente que estaba a favor de Brexit y por tanto quizás dados a “minimizar” los costes de la misma. Paul Krugman igualmente ha declarado estar en contra de Brexit aunque su visión es que los costes de tal decisión están siendo exagerados. Justo en este caso estamos de acuerdo (Amicus Plato, sed magis amica veritas). Aunque yo creo que los costes son incluso más pequeños que los que señala Krugman, él en todo caso está mucho más preocupado por las consecuencias políticas. Aquí un resumen de su visión global y esta entrada sobre los aspectos macroeconómicos.

http://nadaesgratis.es/fernandez-villaverde/las-ganancias-del-comercio-internacional-un-intermezzo-en-brexit

No hay comentarios:

Publicar un comentario